Contenido

Por qué el EV es la métrica madre del apostador

El día que entendí el valor esperado fue el día que dejé de apostar por intuición. Llevaba tres años en LaLiga con resultados mediocres y pensaba que el problema era de criterio deportivo: no acertaba bastantes partidos. Me equivocaba. Acertaba alrededor del 55 % de mis apuestas a favoritos, una cifra aceptable, y aun así perdía dinero. El problema no era qué apostaba, era a qué cuota lo apostaba.

El valor esperado es la fórmula que une esas dos cosas: probabilidad real del evento y cuota ofrecida por el operador. Sin esa ecuación, acertar el 55 % de tus apuestas puede ser ganar mucho o perder mucho, según las cuotas medias a las que entres. Con esa ecuación, sabes con precisión si tu criterio te está dejando valor o si estás regalando dinero al operador con cada ticket verde.

El valor esperado no es exótico ni académico. Es la métrica que los propios traders de las casas usan para calibrar sus libros. Cada cuota que ves ofertada ha pasado por un cálculo de EV desde el lado del operador antes de publicarse. Si tú no haces el mismo cálculo desde el lado del apostador, estás jugando contra alguien que sí lo hace. El desenlace, a largo plazo, es previsible.

Este artículo te va a explicar la fórmula, cómo estimar la probabilidad real sin tener un modelo sofisticado, qué umbral de EV merece apuesta y por qué incluso apuestas con EV positivo pueden dar rachas perdedoras que te hagan dudar de todo. Si interiorizas estos cuatro puntos, cambias tu manera de apostar para siempre.

Probabilidad implícita: convertir cuota en % restando margen

La primera herramienta que necesitas es la probabilidad implícita de la cuota. La fórmula es de una simplicidad que avergüenza: divides 1 entre la cuota decimal. Cuota 2.00 implica probabilidad 0.50 o 50 %. Cuota 1.50 implica 0.667 o 66.7 %. Cuota 3.00 implica 0.333 o 33.3 %. Hecho.

Pero esa probabilidad implícita no es la que el operador cree de verdad. Es la que te vende incluyendo su margen. Para llegar a la probabilidad real que el operador modela, tienes que restar el margen. Si sumas las probabilidades implícitas de las tres opciones del 1X2 de un partido, el total te dará algo como 1.05 o 1.06, no 1.00. Ese exceso — entre 0.05 y 0.08 típicamente — es el margen del operador, también llamado overround.

Para descontar ese margen de forma aproximada, divides la probabilidad implícita entre el total de probabilidades implícitas del mercado. Si el 1X2 suma 1.06 y la probabilidad implícita del local era 0.50, la probabilidad «sin margen» (también llamada «fair probability») sería 0.50 dividido entre 1.06, es decir, 0.4717 o 47.2 %. Ese es el número que el operador considera más cercano a la probabilidad real del evento.

Hacer este cálculo para cada apuesta que consideras te costará unos segundos con calculadora en el móvil. Es la diferencia entre apostar pensando que algo es probable y apostar sabiendo si tu estimación propia supera a la del operador.

Una advertencia importante: el margen varía por mercado y por operador. En 1X2 de partidos mediáticos el margen puede bajar al 3-4 %. En mercados secundarios y en partidos de segunda fila sube fácilmente al 8-10 %. Cuanto mayor el margen, más difícil encontrar EV positivo porque la cuota se aleja más de la probabilidad real.

Tu probabilidad estimada: del modelo al número

Una vez que sabes la probabilidad que el operador estima, te toca producir tu propia estimación para compararla. Aquí es donde muchos apostadores se bloquean pensando que necesitan modelos estadísticos sofisticados. No los necesitas, al menos no para empezar.

Para partidos de LaLiga tienes tres fuentes de información accesibles que te permiten estimar probabilidades con un error manejable. La primera es el xG acumulado reciente: si un equipo viene de cinco partidos generando 1.8 de xG medio por partido y recibiendo 1.2, tienes una base cuantitativa para estimar lo que hará en el próximo. La segunda es el PPG (puntos por partido) contextualizado por rival: no es lo mismo 2.5 PPG contra equipos de mitad de tabla que 1.2 PPG contra top-4. La tercera es el mercado a primera hora, antes de que los grandes traders profesionales muevan las cuotas — esa cuota inicial contiene información pura antes del ajuste por flujo.

Un ejemplo muy concreto. Imagina un Villarreal-Valencia. El Villarreal genera 1.7 xG en casa y recibe 0.9. El Valencia genera 1.1 xG fuera y recibe 1.5. Aplicando una regresión simple sobre xG proyectados, el partido debería tener un xG esperado cercano a 2.0 para el Villarreal y 0.8 para el Valencia. Traducido a probabilidades 1X2 por modelo Poisson estándar, te da aproximadamente 58 % local, 22 % empate, 20 % visitante. Si el operador ofrece cuota 1.85 en el local (probabilidad implícita 54 %, sin margen alrededor del 51 %), tu estimación supera a la suya en 7 puntos porcentuales. Ahí hay valor.

Un dato contextual útil: FC Barcelona lidera la tabla de xG de LaLiga 2025/26 con 76,22 goles esperados en 31 partidos, 2,46 por 90 min, y ha anotado 84, un sobrerrendimiento de más 7.8. Ese sobrerrendimiento te dice algo importante sobre cómo calibrar tus proyecciones: los modelos Poisson basados en xG asumen convergencia a la media, y el Barça está por encima de la convergencia. Si tu modelo simple apuesta al over del Barça basado solo en xG, estás subestimando los goles reales que meten gracias a su efectividad superior. Cada modelo tiene sus límites.

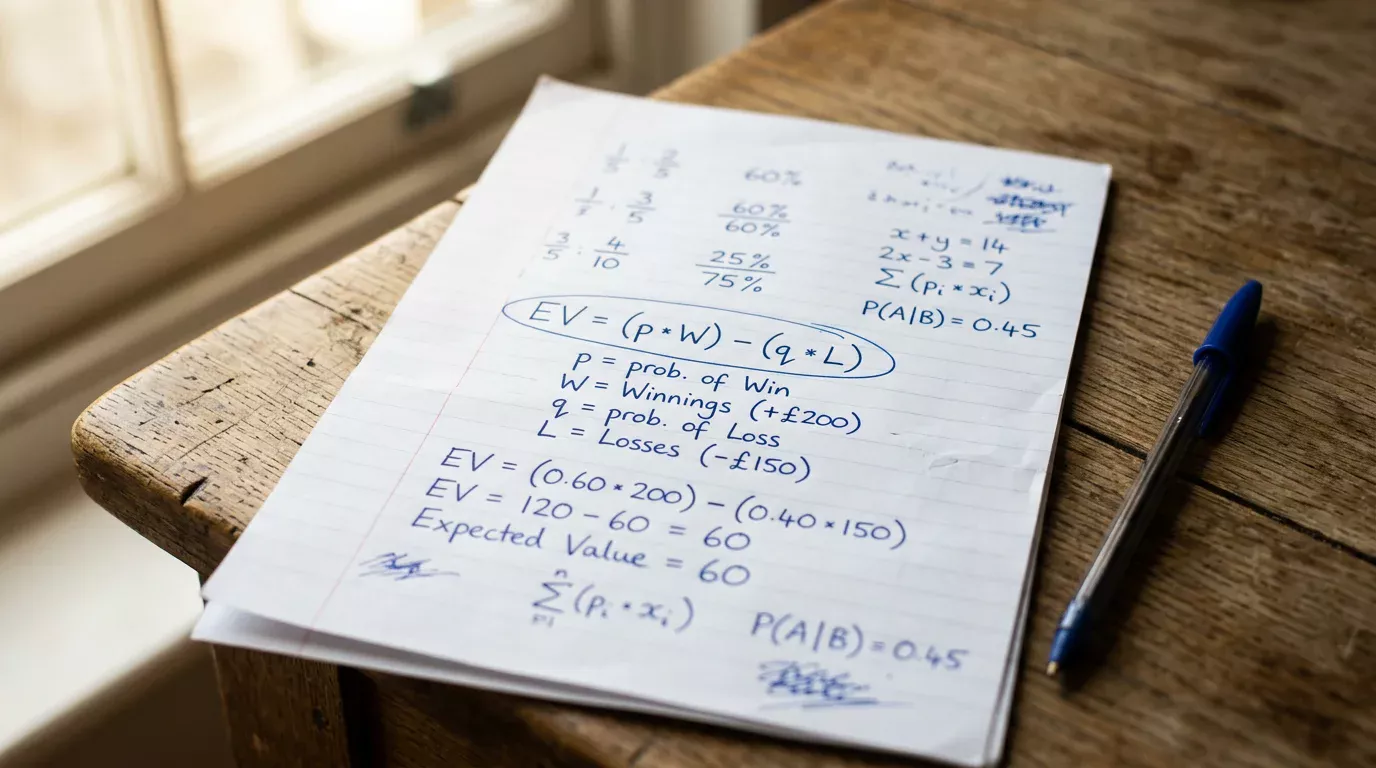

La fórmula del EV y cómo leerla

Con la probabilidad real (tu estimación) y la cuota ofrecida, la fórmula del valor esperado es elemental. EV igual a probabilidad real multiplicada por la cuota decimal menos 1. Si probabilidad real es 0.55 y cuota decimal es 2.00, el EV es 0.55 por 2.00 menos 1, es decir, 1.10 menos 1 igual a 0.10. Ese 0.10 es el porcentaje de valor esperado positivo por euro apostado: 10 %.

Leer ese 10 % con la mentalidad correcta es importante. No significa que vayas a ganar 10 céntimos cada vez que apuestas un euro. Significa que si haces esa misma apuesta miles de veces en partidos con las mismas probabilidades reales y las mismas cuotas, tu promedio de retorno será 10 céntimos por euro apostado, con mucha varianza en el camino. Es un promedio a infinito, no una garantía a corto plazo.

El EV negativo es igualmente informativo. Si tu probabilidad estimada es 0.45 y la cuota es 2.00, el EV es 0.45 por 2.00 menos 1 igual a menos 0.10. Esa apuesta te hace perder 10 céntimos por euro a largo plazo. Cualquier EV negativo es apuesta que no conviene hacer, por atractiva que parezca la cuota.

El umbral práctico que manejo para pasar de estimación a apuesta real es EV superior al 3 %. Por debajo, la incertidumbre de mi propia estimación es demasiado alta como para tener confianza en que el EV es realmente positivo. Por encima, tengo margen para errores menores de estimación. Con EV superior al 5-6 % ya me siento cómodo con stakes de tamaño medio. Por encima del 10 % sospecho casi siempre de la cuota — es demasiado buena para ser cierta, y suele haber una razón (alineación, lesión) que yo no conozco.

Ejemplo con un partido de LaLiga 2025/26

Voy a hacer el cálculo completo con un partido real para que veas el proceso aplicado. Tomemos un Athletic-Villarreal cualquiera de mediados de temporada.

Paso uno, estimación de probabilidades. Athletic Club es el equipo con la mejor defensa por xGA, concediendo solo 33,12 goles esperados (1,07 por 90 min) en la temporada 2025/26. Villarreal genera en promedio 1.4 xG ofensivo por partido fuera de casa. Aplicando una regresión sencilla sobre xG esperado del partido, calculo 1.5 xG para Athletic y 1.0 xG para Villarreal. Con un modelo Poisson básico, las probabilidades 1X2 salen aproximadamente 48 % local, 28 % empate, 24 % visitante.

Paso dos, cuotas del operador. La cuota ofrecida es 1.95 local, 3.40 empate, 4.00 visitante. Probabilidad implícita 51.3 % local, 29.4 % empate, 25.0 % visitante. Suma 105.7 % — margen del operador del 5.7 %, típico para este nivel de partido.

Paso tres, probabilidad «fair» del operador: 48.5 % local, 27.8 % empate, 23.7 % visitante después de ajustar margen.

Paso cuatro, comparación. Mi estimación para el local es 48 %; la del operador ajustada es 48.5 %. Prácticamente idénticas. No hay EV significativo en esta apuesta — 48 % por 1.95 menos 1 da menos 0.6 %. Abstención.

Ahora imagina que después de revisar alineaciones encuentro que la estrella ofensiva del Villarreal está lesionada y el operador todavía no ha ajustado la cuota. Mi estimación del visitante cae a 18 % (la del operador sigue en 23.7 %). El empate sube a 32 % (operador 27.8 %). La apuesta al empate a cuota 3.40 da EV de 0.32 por 3.40 menos 1 igual a 0.088. Ocho y medio por ciento de valor esperado positivo. Apuesta válida, con stake proporcional al tamaño del edge.

Este ejercicio, hecho en cinco o diez partidos cada jornada, te entrena a ver valor donde otros apostadores solo ven cuotas atractivas.

EV positivo no es ganancia inmediata: la varianza

Voy a ser muy directo con algo que rompe muchos bankrolls: tener EV positivo no te protege de rachas perdedoras. Al contrario, la varianza del fútbol es tan alta que es perfectamente posible perder veinte apuestas seguidas con EV positivo medio del 6 %. No es improbable; es rutinario.

«Las franjas horarias deberían replantearse para ajustarlas a los nuevos patrones de consumo de los productos audiovisuales que tienen los ciudadanos», señalaba el regulador europeo de competencia sobre publicidad del juego, en un análisis que curiosamente también apunta a cómo el tiempo cambia la forma en que vemos y apostamos. Traducido al apostador: la paciencia temporal es la virtud principal de quien apuesta con EV. Sin horizonte largo, la varianza te rompe antes de que tu edge se materialice.

Un cálculo concreto. Si apuestas 100 veces con EV del 5 % medio y stake fijo, la esperanza matemática te dice que terminarás con 5 unidades netas de ganancia. Pero la desviación estándar te permite rangos reales entre menos 25 y más 35 unidades en el 95 % de los escenarios. Es decir, podrías terminar esas 100 apuestas perdiendo 20 unidades y seguir teniendo un sistema matemáticamente correcto. La interpretación emocional se rompe fácil; la interpretación matemática no admite lecturas alternativas.

La consecuencia práctica es doble. Primero, stake pequeño y proporcional: apostar el 1-2 % del bankroll por apuesta para absorber rachas de 20-30 apuestas seguidas sin romper el capital. Segundo, mantener la disciplina en caliente: si tu EV calculado sigue siendo positivo, la racha perdedora no justifica cambiar de criterio. La gestión estructural del capital es lo que separa a quien aguanta las rachas de quien se rinde justo antes de que las probabilidades se materialicen.

Preguntas frecuentes

¿Un EV del 3% justifica apostar o el margen lo anula?

Un EV del 3 % es el umbral mínimo razonable para apostar con stake pequeño, pero requiere que tu estimación de probabilidad sea fiable. Si tu modelo tiene un error típico de un 2-3 %, un EV calculado del 3 % podría ser en realidad un 0 %. Por eso la mayoría de apostadores profesionales prefieren esperar EVs superiores al 5 % antes de entrar con stake relevante. Por debajo del 3 %, mejor esperar mejor oportunidad.

¿Cómo estimo mi probabilidad sin modelo propio?

Puedes empezar con tres fuentes accesibles combinadas: xG reciente de ambos equipos, PPG ajustado por calidad del rival y cuota de apertura del mercado (antes de ajustes por flujo de dinero). Combinar esas tres señales produce estimaciones con error manejable. Con el tiempo puedes incorporar factores como alineación, lesiones, descanso acumulado y contexto de temporada para refinar la probabilidad estimada.