Contenido

Qué es el overround y por qué importa

Durante mis primeros años apostando a LaLiga cometí el error de asumir que todas las casas ofrecían cuotas equivalentes entre sí. Comparaba entre dos operadores, veía que una daba 1.95 y otra 1.90 para la misma selección, y pensaba que la diferencia era marginal. Cuando empecé a calcular margen operador como ratio del ticket, entendí que esa diferencia de cinco centésimas acumulada a lo largo del año equivale a miles de euros en rendimiento diferencial.

El overround — también llamado margen del operador, vig, juice o comisión según el contexto — es el exceso de probabilidad implícita que el operador añade al mercado para garantizar su beneficio. En un mundo «justo», las probabilidades implícitas de los tres resultados del 1X2 sumarían 100 % exactos. En el mundo real, suman 103-108 % típicamente. Ese exceso es el margen que el operador se lleva a largo plazo independientemente de quién gane el partido concreto.

Para el apostador serio, el overround es el impuesto estructural de cada ticket. Da igual si apuestas a favorito o no favorito, a 1X2 o a BTTS: pagas margen en cada apuesta. Minimizar ese impuesto — eligiendo operadores con márgenes menores y mercados con margen menor — es una de las formas más directas de aumentar el retorno neto a largo plazo.

El overround varía por operador, por mercado y por partido. En partidos mediáticos con alta liquidez el margen baja porque los operadores compiten por captar volumen. En mercados secundarios de partidos menores el margen sube porque el operador tiene menos presión competitiva. Saber dónde aparecen los márgenes bajos y dónde los altos es información práctica que muchos apostadores ignoran durante años.

El marco general está en nuestra guía de apuestas a LaLiga.

Cómo se suma un 1X2 y dónde aparece el margen

El cálculo del margen de un mercado es elemental una vez entiendes el principio. Sumas las probabilidades implícitas de todos los resultados posibles del mercado. Si suman exactamente 1 (o 100 %), no hay margen. Si suman más de 1, el exceso es el margen del operador. Cuanto mayor sea el exceso, más margen te cobra la casa.

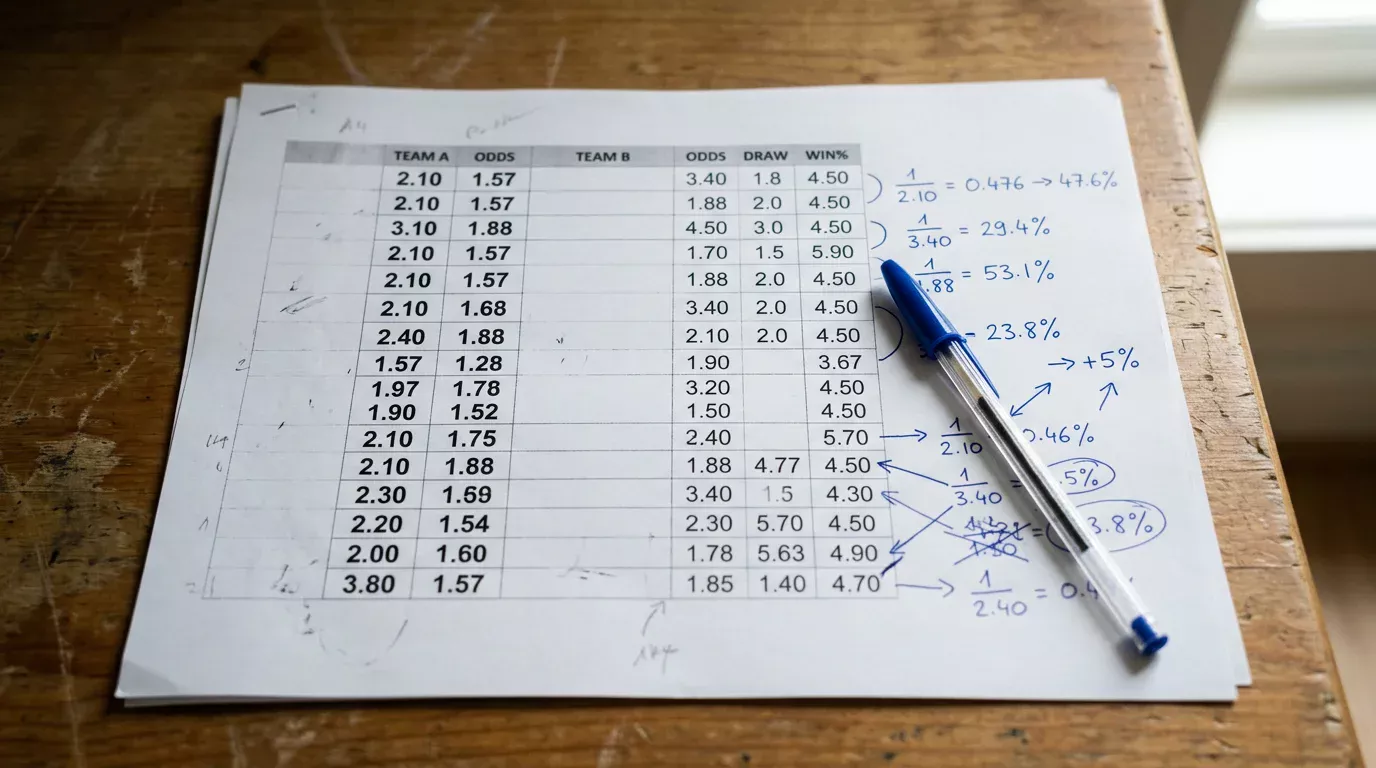

Tomemos un ejemplo concreto. Un partido de LaLiga cotiza 1.90 local, 3.70 empate, 4.00 visitante. Probabilidades implícitas: 1/1.90 = 0.526 (52.6 %), 1/3.70 = 0.270 (27.0 %), 1/4.00 = 0.250 (25.0 %). Suma total: 0.526 + 0.270 + 0.250 = 1.046 o 104.6 %. Margen del operador: 4.6 %.

Ese 4.6 % es el margen aproximado que el operador se asegura en este mercado independientemente del resultado. Como apostador, no lo pagas como comisión visible: lo pagas en forma de cuota ligeramente inferior a la que la probabilidad real justificaría. Si la probabilidad real del local es 52.6 % y el operador la transforma en cuota 1.90 (probabilidad implícita 52.6 %), la cuota «justa» sin margen sería 1.95-2.00 aproximadamente.

El margen no es simétrico entre los tres resultados. Normalmente se concentra ligeramente más en los resultados extremos (visitante a cuota alta) que en el favorito. Esto se debe a que los apostadores tienden a apostar más al favorito, por lo que el operador puede comprimir menos ese precio sin perder competitividad. En los extremos hay más margen de reajuste.

Un aspecto menos visible: el margen publicado cambia con el flujo de dinero. Las cuotas iniciales se publican con un margen determinado, pero conforme los apostadores cargan una de las tres selecciones, la cuota de esa selección baja y la de las otras sube, manteniendo el libro equilibrado. El margen total se mantiene relativamente estable, pero su distribución entre resultados varía.

Fórmula simple para calcular el overround

La fórmula general para calcular el overround de cualquier mercado es: overround = suma de las probabilidades implícitas de todos los resultados, menos 1, multiplicado por 100.

Para el 1X2 típico: overround = (1/cuota_local + 1/cuota_empate + 1/cuota_visitante) – 1, todo multiplicado por 100 para expresarlo en porcentaje.

Para un mercado binario como BTTS o over/under: overround = (1/cuota_sí + 1/cuota_no) – 1, multiplicado por 100.

Aplicando a un ejemplo de BTTS con cuotas 1.80 sí y 1.95 no: (1/1.80 + 1/1.95) – 1 = (0.556 + 0.513) – 1 = 0.069 o 6.9 %. Margen del operador en este BTTS: 6.9 %.

Este cálculo, hecho sistemáticamente con los operadores que usas, te permite construir una imagen clara de dónde cada uno tiene sus márgenes bajos y altos. En mi experiencia, ningún operador es «el mejor» en todos los mercados: cada uno tiene sus fortalezas comerciales y sus productos en los que aprieta más el margen.

Un contexto del sector: España cerró 2025 con 77 operadores con licencia general y 64 con licencia singular activa; 44 operaban específicamente en apuestas deportivas. Ese número relativamente amplio de competidores en apuestas deportivas es la base para que el apostador aproveche diferencias de margen entre ellos. Sin competencia, los márgenes serían monopolísticamente altos; con 44 compitiendo, los márgenes en mercados principales se han comprimido sustancialmente en los últimos años.

Márgenes típicos en LaLiga por operador y mercado

Los márgenes típicos que se observan en operadores con licencia DGOJ para mercados principales de LaLiga se mueven en rangos bastante estables.

El 1X2 de partidos mediáticos cotiza habitualmente con overround del 3-5 %. Los partidos más mediáticos (Clásico, Madrid-Atlético, Barça-Athletic en contextos clave) pueden llegar a 2.5 %. Los partidos menos mediáticos de mitad de tabla oscilan en el 4-6 %.

El mercado over/under de goles suele tener margen similar al 1X2 o ligeramente superior, 4-6 % en partidos mediáticos, 5-7 % en menos mediáticos.

El BTTS tiene margen ligeramente superior, 5-8 % típicamente, con casos de 9-10 % en operadores más cerrados o en partidos menos seguidos.

Los mercados de hándicap asiático suelen tener márgenes de los más bajos disponibles, 2-4 % frecuentemente. Es el mercado con overround menor, precisamente porque está diseñado para apostadores profesionales que compararían múltiples operadores al instante y se irían al que menos margen cobrase.

Los mercados secundarios — córners, tarjetas, primer goleador, resultado exacto — tienen márgenes significativamente mayores, típicamente 8-15 %. El resultado exacto puede llegar a márgenes del 20 %. Son mercados donde el operador tiene mayor libertad para cargar precio porque compiten menos fuertemente entre sí en estos productos.

La regla práctica que me guía: si apuesto mucho volumen, concentro en mercados principales (1X2, over/under, hándicap asiático) donde el margen es bajo. Mercados secundarios solo los toco cuando tengo convicción muy específica y la cuota justifica el margen alto que estoy pagando. El BTTS lo he reducido con los años por su margen estructural elevado; solo apuesto BTTS cuando mi estimación de probabilidad supera a la implícita en al menos 4-5 puntos.

Mercados secundarios: márgenes habitualmente más altos

Voy a detallar con ejemplos concretos por qué los mercados secundarios son la mina de margen del operador.

El resultado exacto es el caso más visible. Un partido típico de LaLiga tiene cuotas de 1-0 a 8.50, 2-0 a 12.00, 0-0 a 11.00, 1-1 a 7.00, y así sucesivamente para los 15-20 resultados más frecuentes. Si sumas las probabilidades implícitas de todos los resultados ofrecidos (incluso solo los más probables), la suma supera fácilmente el 1.20 (margen del 20 % o más).

Por qué tolera este margen: el apostador al resultado exacto está pagando por cuota alta. Una cuota de 9.00 para un 2-1 concreto es atractiva psicológicamente aunque el margen sea elevado. El operador sabe que este apostador no compara entre operadores con la precisión de un analista profesional, y aprovecha ese comportamiento para aplicar precios más comprimidos.

El mercado de primer goleador es similar. Cuotas altas para decenas de jugadores posibles, sumas de probabilidades implícitas que superan fácilmente el 1.15-1.20. El apostador casual apuesta por el jugador que le gusta sin mirar el overround global del mercado, lo que permite al operador cargar margen.

Las combinadas agravan el margen compuesto, como ya hemos visto en otro artículo. Si un 1X2 tiene margen del 5 % por selección, una combinada de cuatro selecciones acumula aproximadamente 22 % de margen total. El apostador casual ve la cuota final alta y no calcula el margen acumulado.

Los mercados de player props — tiros del jugador, pases clave, driblajes — suelen tener márgenes del 10-15 %. Es uno de los productos de más rápido crecimiento en los últimos años, y los operadores aprovechan la novedad comercial para cargar márgenes mayores que en productos maduros.

«Hasta entonces, se había dejado en manos de las empresas la responsabilidad de minimizar los riesgos del juego y esto se ha demostrado ineficaz», señalaba en su momento un responsable político español sobre la autorregulación del sector. Esa observación, pensada para otro contexto, aplica bien también al margen del operador: el mercado no se autorregula a márgenes bajos, se autorregula donde la competencia y la comparación del apostador lo obligan. Los mercados con menos comparación activa del apostador son los que más margen cargan.

Reducir margen: comparar y abrir varias cuentas

La estrategia más efectiva para reducir el margen que pagas como apostador es simple en concepto pero requiere disciplina operativa: comparar cuotas entre operadores y apostar siempre en el que ofrece mejor precio.

Tener dos o tres cuentas activas con operadores distintos es el mínimo práctico. Cuatro o cinco cuentas es el óptimo para apostadores con volumen. Más allá de cinco cuentas la gestión operativa se vuelve compleja para poca ganancia marginal adicional.

El proceso que aplico es: identifico la apuesta que quiero hacer, reviso la cuota en mis operadores activos, apuesto en el que ofrece cuota más alta (margen más bajo por inferencia). Esto añade 2-3 minutos por ticket en la operativa, pero mejora el retorno neto anual en porcentaje significativo.

Hay servicios de comparación de cuotas online que facilitan este proceso. No los recomiendo como herramientas decisivas porque a menudo tienen cuotas desactualizadas o incluyen operadores sin licencia DGOJ que no deberías usar. Mejor tener las apps de 3-4 operadores con licencia y comparar directamente.

Un apunte sobre bonos y promociones: los bonos de bienvenida y las promociones especiales pueden «compensar» margen elevado durante las primeras semanas de uso de un operador. Pero una vez consumido el bono, vuelves al margen estructural del operador. No es sensato elegir casa por el bono inicial si el margen estructural es alto, porque el efecto del bono se diluye en meses pero el margen estructural te acompaña mientras apuestes allí.

Un dato contextual sobre la dimensión del gasto promocional del sector: el gasto de los operadores en marketing fue de 664,40 millones de euros en 2025, con un incremento del 25,84 % interanual. Buena parte de ese gasto va a captar y retener apostadores vía bonos, promociones y cobertura mediática. Como apostador serio, el objetivo es aprovechar esas promociones cuando convienen sin dejar que condicionen dónde apuestas estructuralmente. El margen bajo en mercados principales pesa más que cualquier bono puntual. La aproximación integral al análisis de cuotas debe tener esta dimensión comparativa como hábito sistemático.

Preguntas frecuentes

¿Un overround del 5% en 1X2 es bueno?

Un 5 % de overround en el 1X2 de un partido mediático de LaLiga es un margen promedio, ni especialmente bueno ni especialmente malo. Los operadores más competitivos bajan al 3-4 % en partidos con mucha liquidez. Los menos competitivos pueden estar en 6-7 %. Como referencia práctica, buscar operadores que ofrezcan consistentemente 4 % o menos en 1X2 principales es un objetivo realista que se traduce en mejor rendimiento neto a largo plazo.

¿El margen del operador cambia según se acerca el partido?

Sí, en muchos operadores el margen tiende a ajustarse ligeramente a medida que se acerca el partido y aumenta la liquidez. En las cuotas iniciales publicadas con una semana de antelación el margen puede ser más amplio (5-6 %). Durante las últimas 24-48 horas previas suele comprimirse por presión competitiva y llega a 3-4 %. Los últimos minutos antes del pitido, en cambio, pueden ensanchar margen por incertidumbre sobre información de última hora.

Una vez descontado el margen, aparece el valor esperado.